Wprowadzenie: Rynek czystego benzenu w segmencie upstream nadal rośnie, a koszty stanowią silne wsparcie dla rynku kaprolaktamu, który podąża za trendem wzrostowym. Głównym czynnikiem wspierającym rynek końcowy nadal są koszty. Oczekuje się, że rynek kaprolaktamu będzie dynamicznie się rozwijał w najbliższej przyszłości, a utrzymująca się siła rosnących kosztów i proces przesyłu w dół łańcucha dostaw będą miały wpływ na późniejszy etap.

Od lipca rynek czystego benzenu był wspierany przez wiele czynników, takich jak wzrost cen ropy naftowej, poprawa struktury podaży i popytu oraz wpływ informacji dotyczących podatku konsumpcyjnego na popyt na etylobenzen. Rynek czystego benzenu nadal rośnie. Cena giełdowa czystego benzenu Sinopec od początku miesiąca wzrosła do 6200 juanów/tonę, osiągając obecny poziom 6950 juanów/tonę.

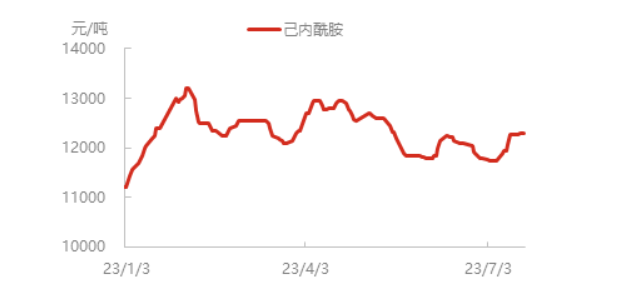

Cena czystego benzenu stale rośnie, wzrosły koszty działalności przedsiębiorstw produkujących kaprolaktam, a także ceny produktów. Obecnie cena spot kaprolaktamu we wschodnich Chinach wzrosła do prawie 12 300 juanów/tonę, a niektóre dostawy kaprolaktamu na północy kraju są nieco ograniczone. Entuzjazm w zakresie zakupów w dół łańcucha dostaw utrzymuje się na stabilnym poziomie, a fabryka polimeryzacji zasadniczo realizuje zamówienia w miarę potrzeb.

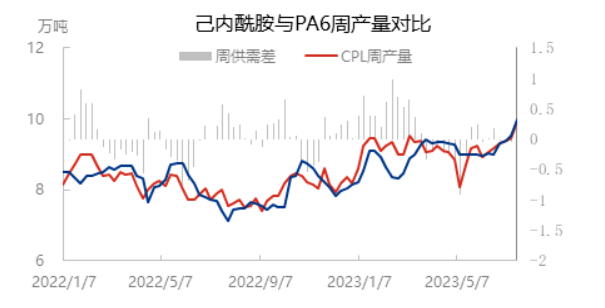

Wraz z ponownym uruchomieniem zakładów Luxi Chemical Industry, Cangzhou Xuyang Phase I i innych, wskaźnik wykorzystania mocy produkcyjnych kaprolaktamu wzrósł do 81,35%. Z wyjątkiem niektórych urządzeń do parkowania długoterminowego, które nadal są w fazie parkowania, pozostałe działają zasadniczo normalnie. Jednak ze względu na niskie zapasy kaprolaktamu na wczesnym etapie, w połączeniu z obecnym trendem wzrostowym na rynku i entuzjastycznym nastawieniem na zakup w dół łańcucha dostaw, północna część podaży jest nadal nieco ograniczona.

Wykorzystanie mocy produkcyjnych polimeryzacji PA6 ostatnio wzrosło synchronicznie. Z jednej strony popyt na szybkie przędzenie w dół rzeki nadal wspiera rozpoczęcie polimeryzacji, z drugiej strony stopniowo uruchomiono wczesne urządzenie parkingowe Luxi Chemical, a wykorzystanie mocy produkcyjnych PA6 wzrosło do prawie 76%. Tygodniowa produkcja cięcia i kaprolaktamu wzrosła synchronicznie do blisko 100 000 ton.

Obciążenie włókien nylonowych w dół łańcucha dostaw pozostaje stabilne, a obecne średnie obciążenie włókien nylonowych w kraju wynosi około 79,5%. Całkowity wskaźnik operacyjny tkactwa chemicznego w regionach Jiangsu i Zhejiang wyniósł 63,47%, co stanowi spadek o 0,40% w porównaniu z poprzednim tygodniem. Tkactwo rozpoczęło niewielki spadek, ale ogólna zmiana jest niewielka, obecne tkactwo końcowe nie jest dotknięte racjonowaniem mocy, a użytkownicy w dół łańcucha dostaw znajdują się głównie w fazie oczekiwania, oczekując na nowe, scentralizowane uwolnienie w handlu krajowym i zagranicznym.

Podsumowując, obecna siła napędowa rynku kaprolaktamu pochodzi z kosztów. Stopa wykorzystania mocy produkcyjnych kaprolaktamu i polimeryzacji PA6 rosła synchronicznie, a podaż i popyt na kaprolaktam są zasadniczo zrównoważone. Oczekuje się, że rynek kaprolaktamu będzie silny w najbliższej przyszłości. Sektor przędzenia downstream jest stosunkowo stabilny, nie ma znaczących zmian w oczekiwaniach dotyczących popytu na surowce, a sektor przędzenia szybkobieżnego nadal jest w stanie nadążać. Sektor tekstyliów konwencjonalnych nadal powoli nadąża za trendem, a wraz ze wzrostem podaży i presją konkurencyjną, nadal występuje opór przed spadkowym przenoszeniem wysokich cen. Na późniejszym etapie nadal należy zwracać uwagę na ciągłą siłę wzrostu kosztów i proces przenoszenia ich na downstream.

Czas publikacji: 27 lipca 2023 r.