1. Analiza produkcji benzenu surowego w pierwszej połowie roku

W 2020 r. koncentracja redukcji mocy produkcyjnych dobiega końca, a moce produkcyjne koksu utrzymują trend wzrostu netto od 2021 r. Redukcja netto mocy produkcyjnych koksu wyniosła 25 mln ton w 2020 r., wzrost netto mocy produkcyjnych koksu o 26 mln ton w 2021 r. i wzrost netto o około 25,5 mln ton w 2022 r. W 2023 r., ze względu na wpływ zysków z koksowania i popytu na dalszych etapach łańcucha dostaw, uruchomienie niektórych nowych mocy produkcyjnych koksu ulegnie opóźnieniu. Na dzień 30 czerwca 2023 r. wyeliminowano 15,78 mln ton mocy produkcyjnych koksu w 2023 r., a dodano 15,58 mln ton, co daje redukcję netto 200 000 ton. Oczekuje się, że w 2023 roku zlikwidowane zostanie 48,38 mln ton mocy produkcyjnych koksu, co oznacza wzrost o 42,27 mln ton i eliminację netto 6,11 mln ton. Moce produkcyjne w pierwszej połowie 2023 roku pozostały na zbliżonym poziomie w porównaniu z rokiem ubiegłym.

Tabela porównawcza zmian w produkcji/uruchomieniach benzenu surowego w I półroczu 2022 r. Jednostka: tony, %, procent

W pierwszej połowie 2023 roku produkcja surowego benzenu w jednostkach koksowniczych w Chinach wyniosła 2,435 mln ton, co oznacza wzrost o 2,68% rok do roku. Średnie wykorzystanie mocy produkcyjnych w pierwszej połowie roku wyniosło 73,51%, czyli -2,77% rok do roku. Ubytek mocy produkcyjnych netto w koksowni w pierwszej połowie 2023 roku wyniósł 200 000 ton, a całkowite moce produkcyjne nie odnotowały większych wahań w porównaniu z pierwszą połową ubiegłego roku. Jednak w pierwszej połowie roku, pod wpływem zysków z koksownictwa i popytu na produkty końcowe, przedsiębiorstwa koksownicze nie były w stanie wykorzystać w pełni swoich mocy produkcyjnych, a wykorzystanie mocy produkcyjnych spadło, ale rynek zaczął mieć wyraźnie regionalny charakter. Główny obszar produkcji węgla koksowego znajduje się głównie w północnych Chinach. W porównaniu z innymi regionami, kontrola kosztów w przedsiębiorstwach koksowych Shanxi jest stosunkowo łatwa. W pierwszej połowie północnych Chin i wschodnich Chin tempo produkcji nie uległo znaczącej zmianie, ale w północno-zachodnim regionie występują poważne ograniczenia produkcji. Pomimo spadku wykorzystania mocy produkcyjnych, głównym powodem wzrostu produkcji jest produkcja surowego benzenu. Jednak obecnie produkcja surowego benzenu jest nadal ograniczona.

2. Analiza zużycia benzenu surowego w pierwszej połowie roku

Statystyka zużycia w przedsiębiorstwach uwodornienia benzenu w I półroczu 2023 r. Jednostka: 10 tys. ton

Tabela uwodornienia benzenu w pierwszej połowie 2023 r. Nowe/wznowione moce produkcyjne Jednostka: 10 000 ton/rok

W pierwszej połowie 2023 roku zużycie surowca w instalacji uwodornienia benzenu wyniosło 2 802 600 ton, co stanowi wzrost o 9,11%. Najwyższe zużycie odnotowano w maju, kiedy to miesięczne zużycie wyniosło 50,25 mln ton. Taka sama wydajność wpłynęła również na cenę surowego benzenu, która w pierwszej połowie roku również osiągnęła najwyższą cenę w kwietniu. Głównym powodem jest wzrost zysków, który doprowadził do wzrostu wydajności przedsiębiorstw uwodornienia benzenu. Ponadto, w dwóch długotrwale wycofanych z eksploatacji instalacjach zainwestowano środki na ich ponowne uruchomienie. Uruchomiono instalację Tangshan Xuyang Phase II, co zwiększyło zużycie surowego benzenu, ale również korzystnie wpłynęło na cenę surowego benzenu.

3. Analiza importu surowego benzenu

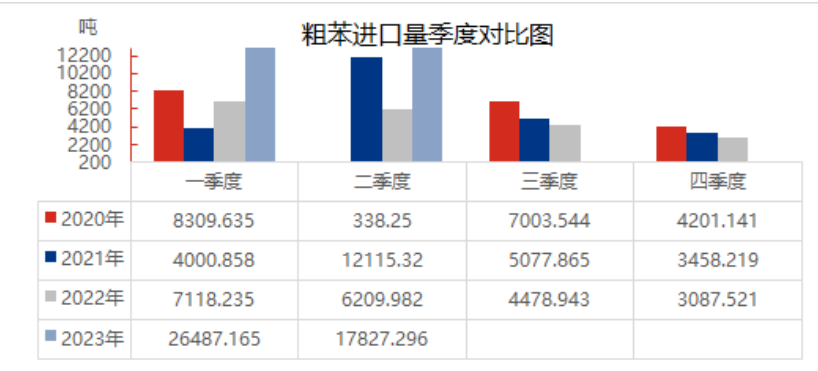

Dane dotyczące importu benzenu surowego w pierwszej połowie 2023 r.

W pierwszej połowie 2023 roku import surowego benzenu do Chin znacząco wzrósł, osiągając poziom +232,49% w porównaniu z rokiem ubiegłym. W pierwszej połowie roku krajowy rynek surowego benzenu był w stanie niedoboru, wiele przedsiębiorstw koksowniczych znajduje się na granicy zysku i straty, entuzjazm przedsiębiorstw nie jest wysoki, a produkcja surowego benzenu jest niewielka. Utrzymanie i ponowne uruchomienie instalacji uwodornienia benzenu po stronie popytu znacznie zwiększyło rozruch przedsiębiorstw uwodornienia benzenu, a popyt jest silny, krajowa podaż surowego benzenu jest ograniczona, a uzupełnienie surowego benzenu ze źródeł importowych nieznacznie złagodziło presję wynikającą z krajowego niedoboru. Ponadto w pierwszej połowie roku oprócz Wietnamu, Indii, Indonezji i Omanu, 26 992,904 ton surowego benzenu z Omanu od lutego zostało zgłoszonych do deklaracji celnej, ale przepływ konsumpcyjny nie trafił do przedsiębiorstw uwodornienia benzenu. Z wyłączeniem importu Omanu, krajowy import surowego benzenu w pierwszej połowie roku wyniósł +29,96% w porównaniu z analogicznym okresem ubiegłego roku.

4. Analiza bilansu podaży i popytu na surowy benzen

Ograniczona przez zyski i czynniki środowiskowe, produkcja surowego benzenu jest ograniczona, chociaż import wzrósł, ale całkowita podaż nadal jest niższa niż zużycie na dalszych etapach łańcucha dostaw. W pierwszej połowie roku, pod wpływem poprawy zysków przedsiębiorstw uwodorniania benzenu, niektóre zamknięte przedsiębiorstwa zostały ponownie uruchomione, a nowe projekty były uruchamiane jeden po drugim, co spowodowało wzrost zużycia surowego benzenu. Z obecnej różnicy podaży i popytu, różnica podaży i popytu w pierwszej połowie roku wyniosła -323 300 ton, a stan niedoboru surowego benzenu nadal się utrzymywał.

Joyce

MIT-IVY INDUSTRY Co.,Ltd.

Xuzhou, Jiangsu, Chiny

Telefon/WhatsApp: + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Czas publikacji: 05.07.2023