W szczycie sezonu w tradycyjnym łańcuchu dostaw poliestru, w którym odnotowano wzrost cen „Złota Dziewięć Srebrna Dziesięć”, ogólna produkcja poliestru znacznie wzrosła, ale sytuacja na rynku nie jest idealna – obciążenie utrzymuje się na poziomie 65%. Gwałtowny wzrost podaży i wysokie zapasy, trudne do złagodzenia, w połączeniu z brakiem promocji po stronie popytu, sprawiają, że glikol etylenowy nadal będzie słaby.

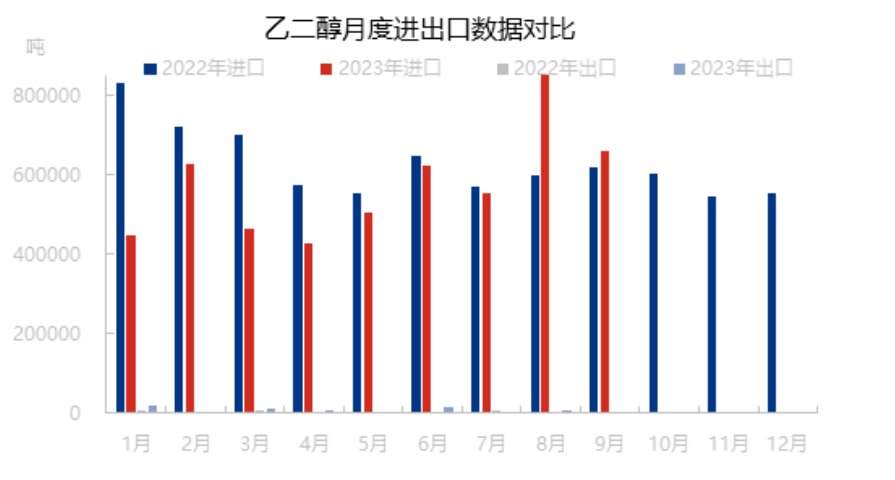

Import rośnie z roku na rok z powodu słabego popytu za granicą

Chociaż w tym roku sektor poliestru radził sobie dobrze, dane za okres od stycznia do września pokazują, że krajowa produkcja poliestru osiągnęła 47 657 500 ton, co oznacza wzrost o 10,95%. Krajowa produkcja glikolu etylenowego również odnotowała znaczny wzrost. Ceny zagraniczne są stosunkowo wysokie. W pierwszej połowie roku krajowy import glikolu etylenowego gwałtownie spadł, ale sytuacja gospodarcza za granicą nie napawa optymizmem. Ogromne zasoby są trudne do zużycia. Od sierpnia do Chin dotarła duża ilość glikolu etylenowego, co odbiło się na rynku. W czwartym kwartale popyt zagraniczny uległ dalszemu zmniejszeniu, a import pozostanie na stosunkowo wysokim poziomie.

W tradycyjnym szczycie sezonu wydajność terminala jest niska

Ciepłe tkaniny kaszmirowe są nadal dobre, a niektóre zamówienia na tekstylia domowe są niewielkie i ciepłe, ale stabilność wymaga dalszego potwierdzenia. Przedsiębiorstwa dziewiarskie nadal opierają się głównie na krajowym, sezonowym handlu ciepłymi tkaninami, bardziej konwencjonalnymi kategoriami, ale kompresja zysków jest poważna, a zamówienia w handlu zagranicznym są stosunkowo słabe. Po wystąpieniu stanu wyjątkowego w Dniu Narodowym, maszyny okrągłe, pojedyncze podpory, tkaniny na bluzy z kapturem i polary są stosunkowo dobre, a obciążenie niektórych fabryk nieznacznie wzrasta. Przedsiębiorstwa zajmujące się zraszaniem wodą w dostawach zimowej tkaniny galaretowej są stosunkowo stabilne, podczas gdy sytuacja w dostawach innych popularnych tkanin szarych jest bardziej ogólna. Obecnie ogólny wskaźnik operacyjny w tkalniach Jiangsu i Zhejiang utrzymuje się na poziomie około 65%. W dalszej perspektywie, wraz ze spadkiem liczby nowych zamówień na tekstylia, oczekiwania wobec tkactwa zaczynają spadać.

Niski entuzjazm w zakresie zakupów w dół łańcucha dostaw powoduje, że trudno jest złagodzić wysokie zapasy

Objętość przybyć do portu jest stosunkowo stabilna, podczas gdy tradycyjna wydajność terminalu w szczycie sezonu jest niska, głównie w oparciu o zamówienia na żądanie, a zapasy portowe utrzymują się na poziomie około 1 miliona ton. W przyszłości w Chinach nadal będzie wprowadzany nowy sprzęt do produkcji, a podaż krajowa ma wzrosnąć. Jednocześnie popyt trudno jest znacząco zwiększyć oczekiwania, a sytuacja wysokich zapasów w porcie głównym jest trudna do zasadniczego złagodzenia.

W tym roku branża poliestrowa odnotowała dobrą poprawę, ale ponieważ zamówienia końcowe to głównie zamówienia małe i średnie oraz krótkoterminowe, a ogólny zysk został poważnie ograniczony, doprowadziło to do frustracji w kwestii zakupów. Podaż również wyraźnie wzrosła – od stycznia do września krajowa produkcja glikolu etylenowego osiągnęła 120,79 mln ton, co stanowi wzrost o 22,56%. Całkowita podaż i popyt utrzymują się na niskim poziomie, a czynniki makroekonomiczne, brak trwałych dobrych czynników napędzających, utrudniają zmianę słabej kondycji rynku glikolu.

Czas publikacji: 23 października 2023 r.