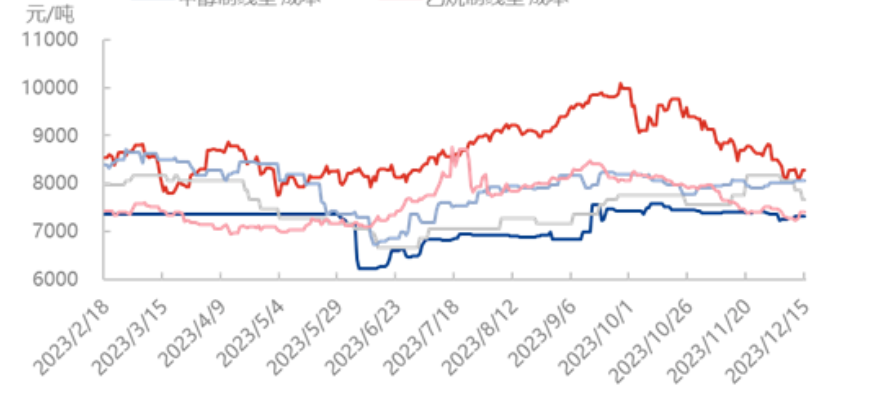

Na dzień 15 grudnia trend zysków z różnych surowców, polietylenu jako całości, wykazywał tendencję wzrostową, a zysk z etylenu w pięciu rodzajach procesów wzrósł najbardziej, z +650 juanów/tonę do 460 juanów/tonę na początku miesiąca; następnie zyski z węgla i ropy naftowej na początku miesiąca +212 juanów/tonę i +207 juanów/tonę do -77 juanów/tonę i 812 juanów/tonę; wreszcie zysk z metanolu i zysk z etanu, z +120 juanów/tonę i +112 juanów/tonę do 70 juanów/tonę i 719 juanów/tonę na początku miesiąca. Wśród nich zysk z produkcji metanolu i etylenu z ujemnego stał się dodatni. Zysk z węgla i zysk z etanu wzrosły o 34,21% i 18,45% od początku miesiąca.

Przede wszystkim, zysk z procesu produkcji etylenu znacząco wzrósł. Na początku miesiąca obciążenie głównego przedsiębiorstwa produkcyjnego wzrosło, urządzenia obsługujące urządzenia downstream mają różny stopień redukcji obciążenia lub parkowania, wzrosła liczba dostaw w górę strumienia, zapasy surowców u odbiorców downstream są stosunkowo wysokie, a popyt na produkty spot jest słaby, co powoduje nadpodaż. Po wysokich zapasach surowców i wzroście presji kosztowej w obu tych aspektach, zamiar zakupu etylenu w downstreamie spadł, a nacisk na negocjacje rynkowe jest mniejszy. W związku z tym koszt produkcji etylenu spadł i na dzień 15.10. wynosił 7660 juanów/tonę, co stanowi spadek o 6,13% w porównaniu z początkiem miesiąca.

Jeśli chodzi o ścieżkę procesu produkcji węgla, najsilniejsza fala mrozów ostatnio nawiedziła większość naszego kraju tej zimy. W przypadku nagłego spadku opadów śniegu, rynek nie ogarnęła panika z powodu braku zapasów, ceny surowca nawet spadają, a rzeczywisty wzrost dotyczy jedynie frachtu. Fala mrozów nie wpłynęła znacząco na ceny węgla w obszarze produkcji. Cena utrzymuje się na względnie płaskim poziomie notowań węgla w zeszłym tygodniu. Po stopnieniu śniegu cena wzrośnie w obszarze produkcji/logistyki do magazynu, a fala mrozów na południu, co spowoduje wzrost cen. Koszt węgla w ujęciu miesięcznym spadł o 0,77% do 7308 juanów/tonę.

Jeśli chodzi o przebieg procesu produkcji ropy naftowej, ostatnie międzynarodowe ceny ropy naftowej były zróżnicowane, a negatywnym powodem są utrzymujące się obawy rynku dotyczące perspektyw popytu. Pozytywnym powodem jest znacznie większy niż oczekiwano spadek zapasów komercyjnej ropy naftowej w USA, w połączeniu z zapowiedzią Rezerwy Federalnej na trzy obniżki stóp procentowych w przyszłym roku. Obecnie międzynarodowe ceny ropy ponownie zbliżyły się do najniższego poziomu w tym roku, a słaba atmosfera nie została całkowicie wyeliminowana. Głównymi czynnikami były wstrząsy wtórne po spotkaniu OPEC+ w połączeniu z presją wynikającą ze słabszych perspektyw popytu. Jednak w tym roku poziom 70-72 USD to nadal stosunkowo solidne dno dla ropy Brent i oczekuje się, że ceny ropy nadal mają potencjał do odbudowy. Obecny koszt produkcji ropy wynosi 8277 juanów/tonę, co oznacza spadek o 2,46% w porównaniu z początkiem miesiąca.

Czas publikacji: 21-12-2023