W tym miesiącu rynek polipropylenu, wraz z wprowadzeniem różnych polityk, odnotował rezonans na rosnącym rynku, dysk w oczekiwanym wzroście oraz krótkoterminowa podaż i popyt nieznacznie zawęziły wsparcie odbicia, ale punkt wraz ze wzrostem ogólnie. Po stronie popytu, dobre dane makro, rzeczywiste ożywienie popytu nadal wymaga więcej czasu na obserwację, obecny popyt jest poza sezonem, w krótkim terminie niełatwo być nadmiernie optymistycznym, chociaż istnieje wsparcie sentymentu dysków, ale miesięczny trend nie zmienił się znacząco. Trwałość i szczyt rajdu wywołanego poprawą popytu są stosunkowo ograniczone. Dlatego krótkoterminowe odbicie PP jest wysokie lub ostrożne, a niedźwiedzie nastawienie utrzymuje się po odbiciu.

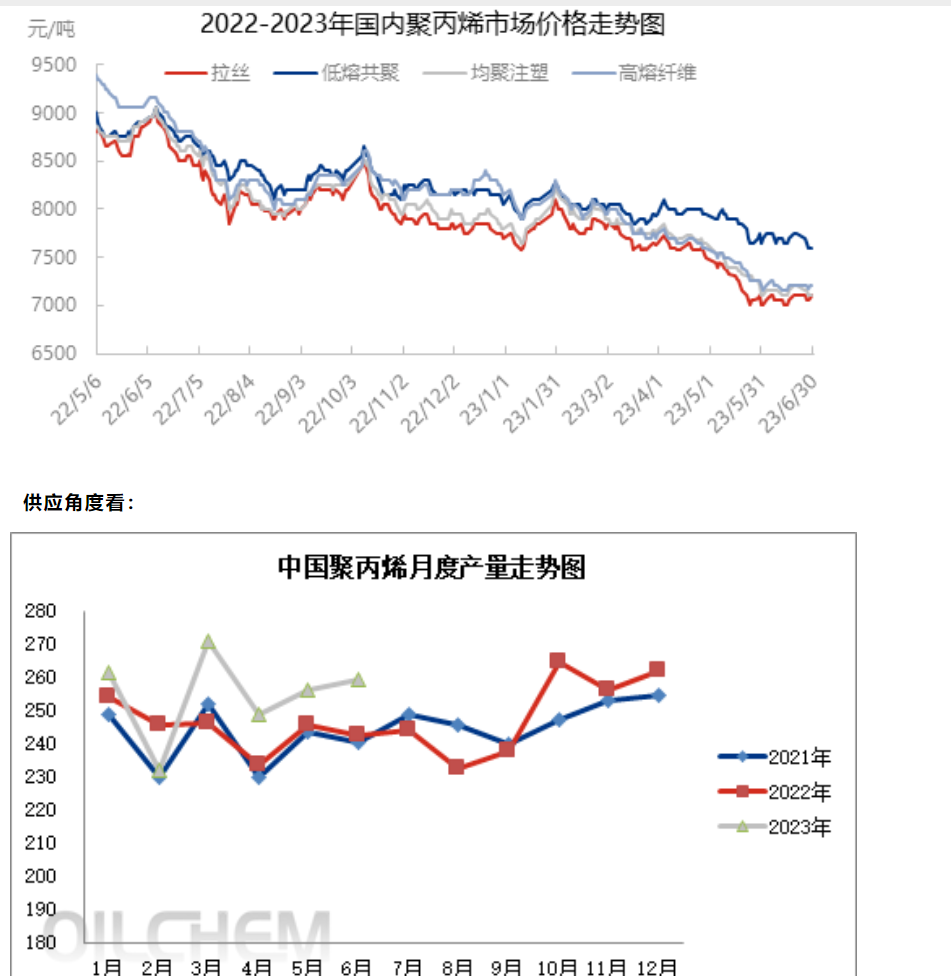

W czerwcu całkowita produkcja polipropylenu w Chinach wyniosła 2 603 800 ton, co stanowi wzrost o 43 100 ton w porównaniu z majem, o 1,68% w ujęciu miesiąc do miesiąca i o 7,40% w ujęciu rok do roku. W tym samym miesiącu oficjalnie rozpoczęto masową produkcję w drugiej fazie gigantycznego zakładu Zhengyuan. Donghua Maoming kontynuowało prace przesunięte, a Anqing Petrochemical, produkujący 300 000 ton polipropylenu rocznie, oficjalnie sprzedał urządzenie w lipcu podczas 22. testu rozruchowego. Wraz ze zwrotem z inwestycji w niektóre urządzenia, stopniowo wznowiono prace konserwacyjne, a podaż na rynku nieznacznie wzrosła w porównaniu z majem.

W lipcu planowane prace konserwacyjne obejmują pierwszą linię rafinerii i chemikaliów Zhongke, Donghua Energy (Zhangjiagang) itp., a w szczególności maszyny napędowe, takie jak Daqing Petrochemical, druga linia rafinerii Luoyang, rafineria Yan'an, Shanghai Secco, Daqing Hading, druga linia rafinerii i chemikaliów Daqing itp. Lipiec to tradycyjny sezon konsumpcyjny polipropylenu, a obecny rynek polipropylenu jest wspierany przez dane makroekonomiczne. Ceny polipropylenu rosną, marże zysku przedsiębiorstw produkcyjnych rosną, a gotowość do remontów maleje. W związku z tym oczekuje się, że straty konserwacyjne krajowych urządzeń polipropylenowych spadną w lipcu. Należy zwrócić uwagę na tymczasowe wstrzymanie prac konserwacyjnych.

Obecnie sektor downstream jest nadal w okresie poza sezonem, ciągłość popytu jest słaba, a utrzymanie gotowego produktu jest trudne. Obecny niski poziom zapasów surowców i krótkoterminowa spekulacja na rynku nieruchomości, wspierają przyszły popyt, który zbliża się do lipca, szczytu sezonu przed zakupami, co daje nadzieję na poprawę rynku. Druga połowa roku należy do aktywnej fazy konsumpcji, eksportu samochodów i sprzętu AGD, a popyt krajowy jest nadal silny. Oczekuje się, że w krótkim okresie utrzyma się wysoki popyt na kopolimeryzację fuzyjną. Silny szok bazowy przed wysokim popytem na kopolimeryzację fuzyjną jest silny, co wymaga uwagi w zakresie zmian zamówień.

W lipcu nastąpiła niedawna naprawa zysków przedsiębiorstw produkcyjnych, przyspieszono proces wprowadzania nowych urządzeń, utrzymanie zapasów urządzeń jest niskie, a presja podażowa stopniowo się pojawiała. Po stronie polityki, sektor nieruchomości nadal odczuwa niejasne bodźce informacyjne, na które nakładają się ponownie doniesienia o obniżkach stóp procentowych. W obliczu słabych danych ekonomicznych, gra po stronie polityki będzie stanowić pewne wsparcie dla cen w krótkim okresie, biorąc pod uwagę fundamentalne dane dotyczące produkcji. Słaba rzeczywistość prowadzi do ograniczonej przestrzeni nad ceną i utrzymuje się krótkoterminowe szoki. W średnim okresie rynek nadal potrzebuje niższych cen, aby zrównoważyć sprzeczność między nowymi mocami produkcyjnymi a słabym popytem, dlatego krótkoterminowa zmienność utrzymuje się.

Joyce

MIT-IVY INDUSTRY Co.,Ltd.

Xuzhou, Jiangsu, Chiny

Telefon/WhatsApp: + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Czas publikacji: 07-07-2023