W 2023 roku ogólny obrót na rynku importowanego koksu naftowego był słaby, a nadpodaż importowanego koksu naftowego nadal przewyższała popyt przez cały rok, ze względu na ciągły napływ zamówień od importerów. Wraz ze spadkiem cen krajowego koksu naftowego, ceny koksu importowanego ulegają wyraźnemu odwróceniu, a zapasy spot w porcie osiągnęły nowy rekord w ostatnich latach.

Od 2023 roku zapasy koksu naftowego spot w porcie stale się kumulują, osiągając rekordowy poziom. W grudniu całkowite zapasy koksu naftowego w porcie wynosiły 4,674 mln ton, co stanowi wzrost o 2,183 mln ton, czyli 87,64%.

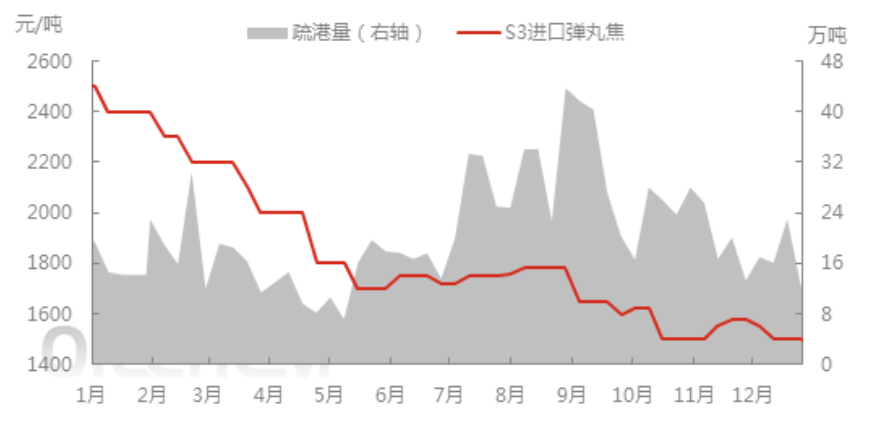

W pierwszej połowie 2023 r. na rynek krajowy nadal trafiała duża ilość importowanego koksu naftowego, z czego 9 685 400 ton, co stanowi wzrost o 2 805 200 ton, czyli 41,7%. W pierwszej połowie roku, wraz z pojawieniem się importowanego koksu na rynku krajowym i większością zamówień długoterminowych o wysokiej cenie, ze względu na wysokie koszty zasobów krajowych, nie było żadnych korzyści. Popyt na rynku downstream był słaby, a tempo dostaw importowanego koksu było wolniejsze. Uwydatniła się sprzeczność nadpodaży na rynku, w połączeniu z niechęcią handlowców do sprzedaży. Zapasy spotowe w porcie wzrosły do ponad 5,5 miliona ton.

W drugiej połowie roku, wraz z ostrożnym wejściem na rynek popytu krajowego i niską zmiennością krajowych cen koksu, ogólna wysyłka importowanego koksu naftowego była słaba, a zapasy portowe utrzymywały się na poziomie ponad 4,3 miliona ton. W czwartym kwartale, ze względu na wysoką cenę importowanego koksu zaburtowego i poważną inwersję kosztów nowego przybycia do portu, niechęć handlowców do sprzedaży i niektóre tanie krajowe koks naftowy mają operacje portowe, zapasy spotowe portu wzrosły ponownie do około 4,6 miliona ton. Popyt na importowany koks gąbczasty nie jest dobry, port północny przez krajowe zasoby wpływ wysyłki spowolnił, koks naftowy długoterminowo wysoka operacja. Wzdłuż rzeki i w południowych Chinach, koks granulowany i pewna ilość koksu paliwowego o wysokiej zawartości siarki były wysyłane na żądanie downstream, a handlowcy aktywnie wysyłali zapasy portowe nieznacznie spadły.

W pierwszej połowie roku cena importowanego koksu śrutowego spadła z 2500 juanów/tonę na początku roku do 1700 juanów/tonę, cena krajowego koksu również nadal spadała, a na rynku koksu naftowego nastąpił spadek. Ogólne tempo dostaw spot koksu naftowego do portu spowolniło, a tygodniowy wolumen portowy głównego portu wynosił od około 100 000 do 300 000 ton. W drugiej połowie roku, wraz z pojawieniem się taniego importowanego koksu na rynku krajowym, zabezpieczenia cen spot w portach poprawiły się, a tygodniowe dostawy koksu naftowego do głównych portów wzrosły do około 420 000 ton. Jednak ceny importowanego koksu naftowego wzrosły i ogólnie utrzymały się na poziomie 1500 juanów/tonę.

Prognoza przyszłego rynku:

W styczniu krajowy rynek koksu naftowego notował dobre wyniki, a cena transakcyjna podniosła wolumen kontraktów spot na koks naftowy podpisany w porcie. W połowie stycznia tygodniowy wolumen koksu naftowego w porcie osiągnął około 310 000 ton, a zapasy koksu naftowego spadły do około 4,5 miliona ton. Longhong Information dowiedział się, że ilość koksu naftowego, która miała dotrzeć do Hongkongu w pierwszym kwartale, została znacznie zmniejszona, a na sytuację wpłynęły wydarzenia międzynarodowe. Niektóre trasy transportowe zostały zablokowane, wzrosły dodatkowe koszty, takie jak premia za fracht importowanego koksu i czas transportu, a koszt zewnętrznej blachy koksu naftowego nadal rósł.

Oczekuje się, że pod koniec stycznia większość kontraktu na koks naftowy zostanie zrealizowana, a zapasy spot portu będą nadal powoli spadać ze względu na spadek wolumenu importowanego koksu naftowego.

Czas publikacji: 22-01-2024