Od sierpnia krajowy rynek koksu naftowego jako całość notuje dobre wyniki, a nastawienie na zaopatrzenie w segmencie downstream było stabilne, co doprowadziło do gwałtownego spadku zapasów koksu naftowego w rafineriach i portach, a cena transakcyjna koksu naftowego wahała się w górę. W trzecim kwartale rynek odnotował ponad połowę, a w kolejnym, wraz ze zmianami podaży i popytu na rynku, jaki trend pokaże cena koksu naftowego?

Ostatnio atmosfera na krajowym rynku głównego nurtu koksu naftowego jest bardziej pozytywna, przedsiębiorstwa z sektora downstream muszą jedynie dokonać zakupu, wsparcie jest stosunkowo silne, a ceny koksu naftowego z niektórych rafinerii wykazują tendencję wzrostową.

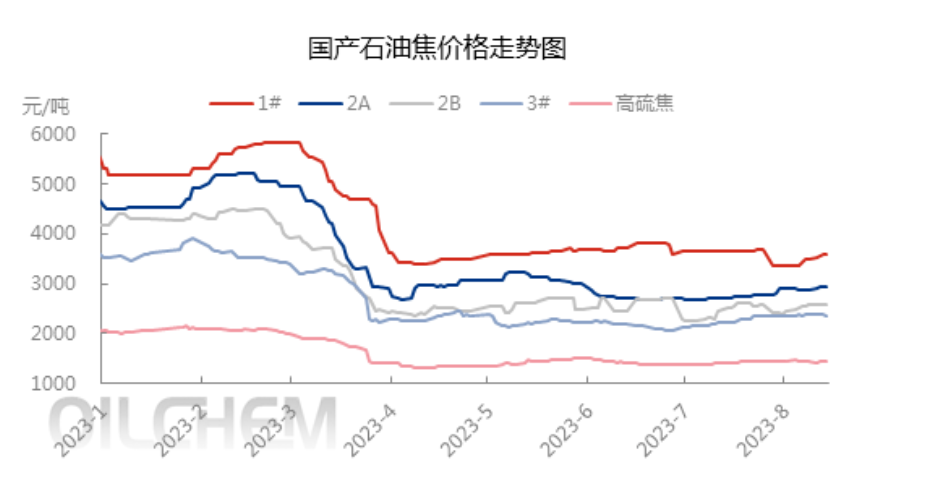

Według analizy statystycznej danych rynkowych Longzhong Information, średnia cena krajowego koksu naftowego o niskiej zawartości siarki wynosi 3257 juanów/tonę, co stanowi wzrost o 2,2% w porównaniu z poprzednim miesiącem. Popyt na rynku materiałów elektrodowych jest dobry, przedsiębiorstwa produkujące elektrody grafitowe zaczynają poprawiać nastawienie do zakupów, co przekłada się na pozytywne wyniki dostaw z rafinerii ropy naftowej. Ze względu na ograniczenie produkcji w niektórych rafineriach, ogólna wydajność dostaw była stabilna, a przedsiębiorstwa węglowe weszły na rynek z zapytaniami o towary, co doprowadziło do wzrostu cen koksu rafineryjnego.

Cena rynkowa koksu naftowego o średniej zawartości siarki nadal rosła, osiągając poziom 2463 juanów/tonę, co stanowi wzrost o 103 juany/tonę, czyli 4,36%. W związku z korektą indeksu surowcowego, zawartość siarki w koksie naftowym na lokalnym rynku rafineryjnym stale rośnie, a produkcja koksu śrutowego w prowincji Szantung ulega indywidualnym zmianom, co prowadzi do zmniejszenia podaży koksu naftowego o średniej zawartości siarki na rynku. Wskaźniki koksu naftowego w niektórych rafineriach Sinopec położonych wzdłuż rzeki są dobre, a entuzjazm zakupowy przedsiębiorstw o niskiej wartości jest silny, co napędza dalszy wzrost cen koksu naftowego o średniej zawartości siarki wzdłuż rzeki.

Rynek koksu naftowego o wysokiej zawartości siarki zasadniczo utrzymywał się na stabilnym i nieznacznie wahającym się trendzie, a cena części koksu naftowego produkowanego i sprzedawanego w głównych rafineriach nadal nieznacznie rosła. Dostawy na rynku rafineryjnym spowolniły, przedsiębiorstwa zajmujące się spalaniem dóbr powszechnego użytku weszły na rynek z ostrożną mentalnością zakupową, a rafinerie aktywnie wysyłały część koksu, którego ceny spadły w wąskim przedziale.

Ostatnio entuzjazm przedsiębiorstw z branży krzemowej do zakupów jest wysoki, rynek aluminium i węgla jest dobrze rozwinięty, a popyt rynkowy na elektrody grafitowe i materiały elektrod ujemnych sprzyja dostawom na rynek koksu naftowego. Krajowe rafinerie i importowany koks naftowy wykazują synchroniczne magazynowanie.

Według danych badań rynku Longzhong Information, w połowie sierpnia zapasy koksu naftowego w głównych portach krajowych spadły do 4,93 mln ton, co stanowi spadek o 6,24% w porównaniu z poprzednim miesiącem. Od sierpnia ilość nowo przybyłego koksu naftowego do portu znacznie spadła, a niewielka ilość importowanego koksu koncentruje się głównie w portach Shandong i Guangxi. Obecnie źródłami towarów na sprzedaż są głównie Stany Zjednoczone, Rosja i niektóre niskosiarkowe kokse naftowe. Przedsiębiorstwa produkujące węglik krzemu mają duży popyt na zakup średnio- i wysokosiarkowego koksu granulowanego, co napędza wzrost cen spotowych koksu granulowanego w portach. Przewaga cenowa importowanego koksu naftowego klasy węglowej jest oczywista w porównaniu z krajowym odpowiednikiem koksu naftowego, a entuzjazm zakupowy przedsiębiorstw zajmujących się węglem na niższym szczeblu łańcucha dostaw jest nadal duży, co wspiera cenę niektórych importowanych koksów.

Produkcja krajowego koksu naftowego, dzięki wczesnemu sprzętowi konserwacyjnemu, została wznowiona, a dostawy nieznacznie wzrosły. Rynek znajduje się w dwukierunkowym okresie wzrostu podaży i popytu. Rafineria aktywnie wysyła i sprzedaje, a zapasy punktowe przykładowej rafinerii koksu naftowego przedsiębiorstwa utrzymywały się na poziomie około 100 000 ton.

Prognoza przyszłego rynku:

Ze względu na częste zmiany indeksu cen surowców koksu naftowego, oczekuje się, że podaż koksu naftowego o niskiej zawartości siarki może ulec zmniejszeniu, a udział podaży drobnicy o wysokiej zawartości siarki wzrośnie, mimo że popyt krajowy jest stosunkowo silny, ale przedsiębiorstwa i handlowcy z niższego szczebla ostrożniej wchodzą na rynek. Ponadto, część importowanego koksu naftowego ma oczywistą przewagę nad surowcami krajowymi, co wymusza utrzymanie wąskiego trendu spadkowego cen niektórych krajowych dóbr powszechnego użytku.

Pod koniec sierpnia rynek koksu naftowego był w zasadzie zorganizowany, a dzięki kierownictwu podaży i popytu, krajowym cenom koksu rafineryjnego oraz stabilnym, niewielkim wahaniom, dostawy portowego koksu naftowego były dobre, a ceny niektórych koksów wciąż wykazywały możliwość niewielkiego wzrostu.

Czas publikacji: 22-08-2023