Przegląd branży półproduktów farmaceutycznych

Półprodukty farmaceutyczne

Tak zwane półprodukty farmaceutyczne to w rzeczywistości surowce chemiczne lub produkty chemiczne, które muszą być wykorzystane w procesie syntezy leków. Te produkty chemiczne mogą być wytwarzane w zwykłych zakładach chemicznych bez konieczności uzyskiwania licencji na produkcję leków i mogą być wykorzystywane w syntezie i produkcji leków, o ile wskaźniki techniczne spełniają określone wymagania. Chociaż synteza produktów farmaceutycznych również należy do kategorii chemikaliów, wymagania są bardziej rygorystyczne niż te dotyczące ogólnych produktów chemicznych. Producenci gotowych produktów farmaceutycznych i substancji czynnych (API) muszą zaakceptować certyfikat GMP, podczas gdy producenci półproduktów nie, ponieważ półprodukty to nadal jedynie synteza i produkcja surowców chemicznych, które są najbardziej podstawowymi i najniższymi produktami w łańcuchu produkcji leków i nie mogą być jeszcze nazywane lekami, więc nie potrzebują certyfikatu GMP, co również obniża próg wejścia dla producentów półproduktów.

Przemysł półproduktów farmaceutycznych

Firmy chemiczne, które produkują i przetwarzają organiczne/nieorganiczne półprodukty lub API dla firm farmaceutycznych, w celu wytwarzania gotowych produktów farmaceutycznych metodą syntezy chemicznej lub biologicznej, zgodnie z rygorystycznymi normami jakości. Półprodukty farmaceutyczne dzielą się tutaj na dwie podbranże: CMO i CRO.

Dyrektor ds. marketingu

Organizacja produkcji kontraktowej odnosi się do organizacji produkcji kontraktowej, co oznacza, że firma farmaceutyczna zleca proces produkcji partnerowi. Łańcuch biznesowy w branży farmaceutycznej CMO zazwyczaj zaczyna się od specjalistycznych surowców farmaceutycznych. Firmy z tej branży są zobowiązane do pozyskiwania podstawowych surowców chemicznych i przetwarzania ich na specjalistyczne składniki farmaceutyczne, które następnie przetwarzane są na materiały wyjściowe do produkcji API, półprodukty zgodne z cGMP, API i formulacje. Obecnie duże międzynarodowe firmy farmaceutyczne nawiązują długoterminowe partnerstwa strategiczne z niewielką liczbą głównych dostawców, a przetrwanie firm w tej branży jest w dużej mierze widoczne dzięki ich partnerom.

CRO

Organizacja badań kontraktowych (klinicznych) odnosi się do organizacji badań kontraktowych, w której firmy farmaceutyczne zlecają komponent badawczy partnerowi. Obecnie branża opiera się głównie na produkcji na zamówienie, badaniach i rozwoju na zamówienie oraz badaniach i sprzedaży kontraktowej w branży farmaceutycznej. Niezależnie od metody, niezależnie od tego, czy półprodukt farmaceutyczny jest produktem innowacyjnym, czy nie, kluczowa konkurencyjność firmy nadal jest oceniana na podstawie technologii badań i rozwoju jako pierwszego elementu, co znajduje odzwierciedlenie w dalszych klientach lub partnerach firmy.

Łańcuch wartości rynku produktów farmaceutycznych

Zdjęcie

(Zdjęcie z Qilu Securities)

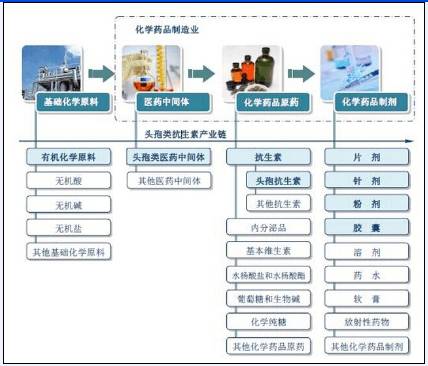

Łańcuch przemysłowy przemysłu półproduktów farmaceutycznych

Zdjęcie

(Zdjęcie z China Industry Information Network)

Klasyfikacja półproduktów farmaceutycznych

Półprodukty farmaceutyczne można podzielić na duże kategorie w zależności od obszaru zastosowania, takie jak półprodukty do antybiotyków, półprodukty do leków przeciwgorączkowych i przeciwbólowych, półprodukty do leków na układ sercowo-naczyniowy oraz półprodukty farmaceutyczne do leków przeciwnowotworowych. Istnieje wiele rodzajów specyficznych półproduktów farmaceutycznych, takich jak imidazol, furan, półprodukty fenolowe, półprodukty aromatyczne, pirol, pirydyna, odczynniki biochemiczne, związki zawierające siarkę, związki zawierające azot, związki halogenowe, związki heterocykliczne, skrobia, mannitol, celuloza mikrokrystaliczna, laktoza, dekstryna, glikol etylenowy, cukier puder, sole nieorganiczne, półprodukty etanolowe, stearynian, aminokwasy, etanoloamina, sole potasowe, sole sodowe i inne półprodukty itp.

Przegląd rozwoju przemysłu półproduktów farmaceutycznych w Chinach

Według IMS Health Incorporated, w latach 2010–2013 globalny rynek farmaceutyczny utrzymywał stały trend wzrostowy, z 793,6 mld USD w 2010 r. do 899,3 mld USD w 2013 r., przy czym rynek farmaceutyczny odnotował szybszy wzrost od 2014 r., głównie dzięki rynkowi amerykańskiemu. Przy średniorocznym tempie wzrostu (CAGR) na poziomie 6,14% w latach 2010–2015, oczekuje się, że międzynarodowy rynek farmaceutyczny wejdzie w fazę powolnego wzrostu w latach 2015–2019. Jednak ze względu na stały popyt na leki, oczekuje się, że wzrost netto będzie w przyszłości bardzo silny, a światowy rynek leków osiągnie wartość 1,22 bln USD do 2019 r.

Obraz

(Grafika pochodzi ze strony IMS Health Incorporated)

Obecnie, wraz z restrukturyzacją przemysłową dużych międzynarodowych koncernów farmaceutycznych, transferem produkcji międzynarodowej i dalszym udoskonalaniem międzynarodowego podziału pracy, Chiny stały się ważną bazą produkcji pośredniej w globalnym podziale pracy w przemyśle farmaceutycznym. Chiński przemysł półproduktów farmaceutycznych utworzył stosunkowo kompletny system, od badań i rozwoju po produkcję i sprzedaż. Biorąc pod uwagę rozwój półproduktów farmaceutycznych na świecie, ogólny poziom technologii procesowej w Chinach jest nadal stosunkowo niski. Duża liczba zaawansowanych półproduktów farmaceutycznych i opatentowanych nowych leków wspierających produkcję półproduktów jest stosunkowo niewielka, a przedsiębiorstwa są w fazie rozwoju, optymalizacji i modernizacji struktury produktu.

Wartość produkcji przemysłu półproduktów chemiczno-farmaceutycznych w Chinach w latach 2011–2015

Zdjęcie

(Zdjęcie z China Business Industry Research Institute)

W latach 2011–2015 produkcja chińskiego przemysłu chemiczno-farmaceutycznego rosła z roku na rok. W 2013 r. produkcja chińskich półproduktów chemiczno-farmaceutycznych wyniosła 568 300 ton, a eksport wyniósł 65 700 ton. W 2015 r. produkcja chińskich półproduktów chemiczno-farmaceutycznych wyniosła około 676 400 ton.

Statystyki produkcji chińskiego przemysłu półproduktów chemiczno-farmaceutycznych w latach 2011–2015

Zdjęcie

(Zdjęcie z China Merchant Industry Research Institute)

Podaż półproduktów farmaceutycznych w Chinach przewyższa popyt, a zależność od eksportu stopniowo rośnie. Jednak chiński eksport koncentruje się głównie na produktach masowych, takich jak witamina C, penicylina, paracetamol, kwas cytrynowy, jego sole i estry itp. Produkty te charakteryzują się ogromną produkcją, licznymi zakładami produkcyjnymi, silną konkurencją rynkową, niską ceną i wartością dodaną, a ich masowa produkcja spowodowała, że podaż przewyższa popyt na krajowym rynku półproduktów farmaceutycznych. Produkty o wysokim poziomie technologicznym nadal są w dużej mierze importowane.

W celu ochrony farmaceutycznych półproduktów aminokwasowych, większość krajowych przedsiębiorstw produkcyjnych oferuje jeden asortyment produktów o niestabilnej jakości, głównie dla zagranicznych firm biofarmaceutycznych, które dostosowują produkcję do indywidualnych potrzeb. Tylko niektóre przedsiębiorstwa dysponujące silnym zapleczem badawczo-rozwojowym, zaawansowanym zapleczem produkcyjnym i doświadczeniem w produkcji na dużą skalę mogą osiągać wysokie zyski w konkurencji.

Analiza chińskiego przemysłu półproduktów farmaceutycznych

1. Proces produkcji niestandardowy w przemyśle półproduktów farmaceutycznych

Po pierwsze, aby uczestniczyć w pracach badawczo-rozwojowych klienta nad nowymi lekami, wymagane jest, aby centrum badawczo-rozwojowe firmy miało duże zdolności innowacyjne.

Po drugie, w celu wzmocnienia produktu pilotażowego klienta, aby spełnić wymagania procesu produkcji na dużą skalę, co wymaga zdolności inżynieryjnych firmy do wzmocnienia produktu i zdolności do ciągłego udoskonalania procesu dostosowanej technologii produktu na późniejszym etapie, tak aby sprostać potrzebom produkcji na dużą skalę, stale obniżać koszty produkcji i zwiększać konkurencyjność produktu.

Po trzecie, chodzi o przyswojenie i udoskonalenie procesu wytwarzania produktów na etapie masowej produkcji dla klientów, tak aby spełniały one standardy jakości stawiane przez zagraniczne firmy.

2. Charakterystyka chińskiego przemysłu półproduktów farmaceutycznych

Produkcja leków wymaga dużej ilości specjalistycznych chemikaliów, z których większość była pierwotnie wytwarzana przez sam przemysł farmaceutyczny. Jednak wraz z pogłębiającym się podziałem pracy i postępem technologii produkcji, przemysł farmaceutyczny przekazał część półproduktów farmaceutycznych do produkcji przedsiębiorstwom chemicznym. Półprodukty farmaceutyczne to wysokowartościowe produkty chemiczne, a ich produkcja stała się ważną gałęzią międzynarodowego przemysłu chemicznego. Obecnie chiński przemysł farmaceutyczny potrzebuje około 2000 rodzajów surowców i półproduktów chemicznych rocznie, a zapotrzebowanie przekracza 2,5 miliona ton. Ponieważ eksport półproduktów farmaceutycznych, w przeciwieństwie do eksportu leków, podlega różnym ograniczeniom w krajach importujących, a także światowa produkcja półproduktów farmaceutycznych w krajach rozwijających się, obecne zapotrzebowanie chińskiej produkcji farmaceutycznej na surowce i półprodukty chemiczne może zasadniczo pokryć jedynie niewielką część zapotrzebowania importowego. Ze względu na bogate zasoby Chin, niskie ceny surowców i dużą liczbę półproduktów farmaceutycznych, eksport jest również bardzo wysoki.

Obecnie Chiny potrzebują ponad 2500 rodzajów surowców chemicznych i półproduktów, a roczne zapotrzebowanie sięga 11,35 miliona ton. Po ponad 30 latach rozwoju, chińskie zapotrzebowanie na surowce chemiczne i półprodukty w produkcji farmaceutycznej zasadniczo zaspokoiło ten popyt. Produkcja półproduktów w Chinach koncentruje się głównie na lekach przeciwbakteryjnych i przeciwgorączkowych.

Chiński przemysł pośredników farmaceutycznych charakteryzuje się sześcioma cechami: Po pierwsze, większość przedsiębiorstw to przedsiębiorstwa prywatne, elastyczne działanie, skala inwestycji nie jest duża, zasadniczo od milionów do jednego lub dwóch miliardów juanów; Po drugie, geograficzne rozmieszczenie przedsiębiorstw jest stosunkowo skoncentrowane, głównie w Taizhou w prowincji Zhejiang i Jintan w prowincji Jiangsu jako centrum; Po trzecie, wraz ze wzrastającą uwagą kraju na ochronę środowiska, wzrasta presja na przedsiębiorstwa, aby budowały zakłady przetwarzania chroniące środowisko; Po czwarte, tempo odnawiania produktów jest szybkie, a marża zysku drastycznie spada po 3 do 5 latach na rynku, zmuszając przedsiębiorstwa do opracowywania nowych produktów lub ciągłego ulepszania procesu w celu uzyskania wyższych zysków; Po piąte, ponieważ zysk z produkcji półproduktów farmaceutycznych jest wyższy niż w przypadku ogólnych produktów chemicznych, a proces produkcji jest zasadniczo taki sam, coraz więcej małych przedsiębiorstw chemicznych dołącza do grona producentów półproduktów farmaceutycznych, co skutkuje coraz bardziej zaciętą konkurencją w branży. Po szóste, w porównaniu z API, marża zysku z produkcji półproduktów jest niska, a proces produkcji API i półproduktów farmaceutycznych jest podobny, więc niektóre przedsiębiorstwa nie tylko produkują półprodukty, ale także wykorzystują własne atuty, aby rozpocząć produkcję API. Eksperci wskazali, że produkcja półproduktów farmaceutycznych w kierunku rozwoju API jest nieuniknionym trendem. Jednak ze względu na jednorazowe zastosowanie API, firmy farmaceutyczne mają duży wpływ, przedsiębiorstwa krajowe często opracowują produkty, ale nie użytkowników tego zjawiska. Dlatego producenci powinni nawiązać długoterminowe, stabilne relacje dostaw z firmami farmaceutycznymi, aby zapewnić płynną sprzedaż produktów.

3. Bariery wejścia do branży

①Bariery klientów

Branża farmaceutyczna jest zmonopolizowana przez kilka międzynarodowych koncernów farmaceutycznych. Farmaceuci-oligarchowie są bardzo ostrożni w wyborze dostawców usług outsourcingowych i zazwyczaj stosują długi okres kontroli nowych dostawców. Firmy farmaceutyczne pełniące funkcję CMO muszą dostosować się do wzorców komunikacji różnych klientów i przejść długi okres ciągłej oceny, zanim zdobędą zaufanie klientów końcowych i staną się ich głównymi dostawcami.

②Bariery techniczne

Zdolność do świadczenia zaawansowanych technologicznie usług o wartości dodanej jest podstawą działalności firmy outsourcingowej w branży farmaceutycznej. Firmy CMO w branży farmaceutycznej muszą przełamywać techniczne wąskie gardła i blokady na swoich pierwotnych ścieżkach i oferować rozwiązania optymalizacji procesów farmaceutycznych, aby skutecznie obniżyć koszty produkcji leków. Bez długoterminowych, kosztownych inwestycji w badania i rozwój oraz rezerwy technologiczne, firmom spoza branży trudno jest w pełni wejść na rynek.

③Bariery talentów

Firmom CMO trudno jest w krótkim czasie zbudować konkurencyjny zespół badawczo-rozwojowy i produkcyjny w celu ustanowienia modelu biznesowego zgodnego z cGMP.

④Bariery regulacyjne jakości

FDA i inne agencje regulujące rynek leków wprowadziły coraz bardziej rygorystyczne wymagania dotyczące kontroli jakości, a produkty, które nie przejdą audytu, nie mogą zostać wprowadzone na rynki krajów importujących.

⑤ Bariery regulacyjne w zakresie ochrony środowiska

Firmy farmaceutyczne stosujące przestarzałe procesy będą ponosić wysokie koszty kontroli zanieczyszczeń i będą podlegać presji regulacyjnej, a tradycyjne firmy farmaceutyczne, produkujące głównie produkty o wysokim poziomie zanieczyszczeń, dużym zużyciu energii i niskiej wartości dodanej (np. penicylinę, witaminy itp.), staną w obliczu przyspieszonej eliminacji. Przestrzeganie innowacji procesowych i rozwój zielonych technologii farmaceutycznych stały się przyszłym kierunkiem rozwoju branży CMO w przemyśle farmaceutycznym.

4. Przedsiębiorstwa notowane na giełdzie w kraju będące pośrednikami farmaceutycznymi

Z punktu widzenia łańcucha przemysłowego, 6 notowanych na giełdzie spółek z branży chemikaliów wysokowartościowych, produkujących półprodukty farmaceutyczne, znajduje się na najniższym szczeblu łańcucha. Niezależnie od tego, czy chodzi o profesjonalne usługi outsourcingowe, czy o API i rozszerzanie formulacji, siła techniczna jest niezmiennie główną siłą napędową.

Biorąc pod uwagę siłę technologiczną, faworyzowane są przedsiębiorstwa dysponujące technologią na najwyższym światowym poziomie, dużym potencjałem rezerwowym i wysokimi nakładami na prace badawczo-rozwojowe.

Grupa I: Lianhua Technology i Arbonne Chemical. Lianhua Technology posiada osiem kluczowych technologii, takich jak utlenianie amoniaku i fluorowanie, które stanowią jej rdzeń technologiczny. Utlenianie wodoru jest wiodącą technologią na świecie. Abenomics jest międzynarodowym liderem w dziedzinie leków chiralnych, szczególnie w technologiach rozszczepiania chemicznego i racemizacji, i ma największe inwestycje w badania i rozwój, stanowiące 6,4% przychodów.

Grupa II: Wanchang Technology i Yongtai Technology. Metoda produkcji estrów kwasu pruskiego z wykorzystaniem gazu odpadowego, stosowana przez Wanchang Technology, jest najtańszym i najbardziej zaawansowanym procesem. Yongtai Technology z kolei znana jest z produkcji fluorowych chemikaliów wysokowartościowych.

Grupa III: Tianma Fine Chemical i Bikang (dawniej Jiuzhang).

Porównanie siły technicznej spółek giełdowych

Zdjęcie

Porównanie klientów i modeli marketingowych notowanych na giełdzie spółek produkujących półprodukty farmaceutyczne

Zdjęcie

Porównanie popytu downstream i cyklu życia patentów na produkty spółek giełdowych

Kino

Analiza konkurencyjności produktowej spółek giełdowych

Kino

Droga do uszlachetniania półproduktów chemicznych

Kino

(Zdjęcia i materiały z Qilu Securities)

Perspektywy rozwoju chińskiego przemysłu półproduktów farmaceutycznych

Jako ważna gałąź przemysłu w dziedzinie chemikaliów wysokowartościowych, produkcja farmaceutyczna stała się w ciągu ostatnich 10 lat przedmiotem rozwoju i konkurencji. Dzięki postępowi nauki i technologii wiele leków jest stale opracowywanych z korzyścią dla ludzkości. Synteza tych leków zależy od produkcji nowych, wysokiej jakości półproduktów farmaceutycznych. Dzięki temu nowe leki są chronione patentami, a półprodukty z nimi związane nie stwarzają problemów. Nowe półprodukty farmaceutyczne są wprowadzane do obrotu w kraju i za granicą. Przestrzeń rozwoju rynku i perspektywy zastosowań są bardzo obiecujące.

Kino

Obecnie kierunki badań nad półproduktami farmaceutycznymi koncentrują się głównie na syntezie związków heterocyklicznych, związków zawierających fluor, związków chiralnych, związków biologicznych itp. Nadal istnieje pewna luka między rozwojem półproduktów farmaceutycznych a wymaganiami chińskiego przemysłu farmaceutycznego. Niektóre produkty o wysokich wymaganiach technicznych, takie jak bezwodna piperazyna, kwas propionowy itp., nie mogą być produkowane w Chinach i w zasadzie opierają się na imporcie. Chociaż niektóre produkty mogą spełniać wymagania krajowego przemysłu farmaceutycznego pod względem ilości, ich wyższy koszt i jakość nie spełniają standardów, co wpływa na konkurencyjność produktów farmaceutycznych i wymaga udoskonalenia procesu produkcyjnego, np. TMB, p-aminofenol, D-PHPG itp.

Oczekuje się, że w ciągu najbliższych kilku lat światowe badania nad nowymi lekami skupią się na następujących 10 kategoriach leków: leki poprawiające funkcje mózgu, leki na reumatoidalne zapalenie stawów, leki przeciw AIDS, leki przeciw zapaleniu wątroby i innym wirusom, leki obniżające poziom lipidów, leki przeciwzakrzepowe, leki przeciwnowotworowe, antagoniści czynnika aktywującego płytki krwi, glikozydowe środki pobudzające serce, leki przeciwdepresyjne, leki przeciwpsychotyczne i przeciwlękowe itp. Rozwój tych leków w zakresie ich produktów pośrednich stanowi kierunek przyszłego rozwoju produktów pośrednich w przemyśle farmaceutycznym i ważny sposób na poszerzenie nowej przestrzeni rynkowej.

Czas publikacji: 01-04-2021